OUR POLICY

中小企業の経営の安定に貢献します

私たちが会社を元気にします。

創業以来、常に中小企業の経営者様の頼れるパートナーとして信頼と実績を重ねてまいりました。

おかげ様で、これまで多くのお客様からのご紹介を頂く事ができました。

これからも岸会計事務所は、お客様と共に、未来を見据えたご提案を続けてまいります。

ピックアップ

pick up

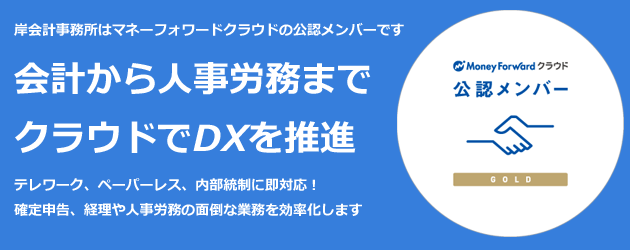

マネーフォワード

クラウド

公認メンバー

(GOLDメンバー)

当事務所はM&A支援機関です。

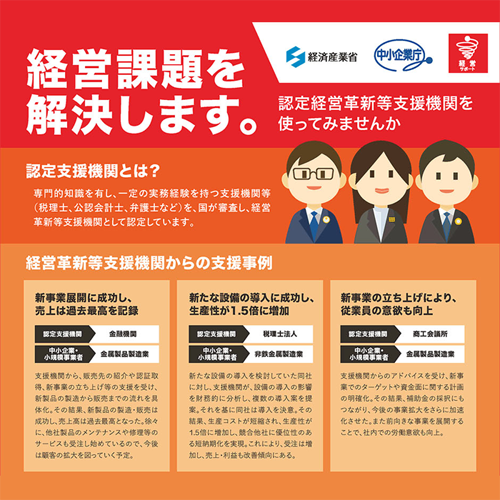

当事務所は認定経営革新等支援機関です。

マネーフォワードクラウド公認メンバー

pick up

マネーフォワードクラウドとは…バックオフィスの様々なデータを連携し、業務を自動化。 経理や人事労務の面倒な作業を効率化するクラウドサービスです。 当事務所は、マネーフォワードクラウドの公認メンバーですので、導入から運用支援までトータルでお客様のサポートが可能です。 ご興味のある方、導入をご検討中の方は、お気軽に当事務所へお声掛け下さい。

マネーフォワードクラウド詳細につきましては、こちらをクリックして下さい。

マネーフォワードクラウドとは…バックオフィスの様々なデータを連携し、業務を自動化。 経理や人事労務の面倒な作業を効率化するクラウドサービスです。 当事務所は、マネーフォワードクラウドの公認メンバーですので、導入から運用支援までトータルでお客様のサポートが可能です。 ご興味のある方、導入をご検討中の方は、お気軽に当事務所へお声掛け下さい。

マネーフォワードクラウド詳細につきましては、こちらをクリックして下さい。

提携事務所のご紹介

One-stop service

岸大路公認会計士事務所

当事務所所長でもある公認会計士 岸大路が所長を務める事務所です。新設法人から上場企業、IPO準備会社まで幅広い業務実績を有しております。

岸行政書士事務所

行政書士は行政手続のスペシャリストです。幅広い法律知識と経験で的確なアドバイザーとして皆様のお役に 立ちます。

業務内容

our services

会計・税務・財務

ACCOUNTING・TAX・FINANCE

月次監査、決算申告、個人の確定申告、法人の決算・税務申告から、税務調査の立ち合いに至るまで、税務・会計に関わる全ての業務をサポートさせて頂きます。

税務・会計に関わる

全ての業務をサポート

相続・遺言書作成・事業承継

INHERITANCE

遺言書作成から、相続対策、事業承継のサポートまで、事務所提携の行政書士と共にしっかりとサポートさせて頂いております。また、年5回程、相続税対策セミナーも実施しております。

相続・遺言書作成・事業承継は

我々プロにお任せください

コンサルティング

CONSULTING

経営アドバイザーとしての立場から、経営コンサルティングをはじめ、資金調達支援、内部統制強化に向けた対策、業務フローの改善提案などをご提案。またM&A等の事業再編などもお手伝いさせて頂きます。

様々な視点から最適な

経営アドバイスをご提案

税務相談

TAX CONSULTION

税務や会計処理に関するご相談・ご質問は、いつでも承っております。ぜひお客様のご意見ご要望をお聞かせください。

税務・会計の事から

経営に関わるあらゆる事を

お気軽にご相談下さい

お問い合わせ

当事務所へのご依頼、ご質問・ご相談等

お気軽にお問い合わせください

岸会計事務所は

自計化を推進致します

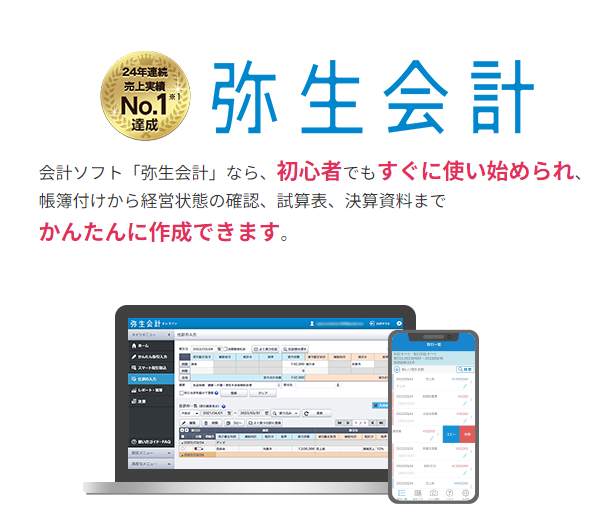

会計事務所に領収書の束を渡して、数字が出来上がってくるのが翌月以降…これでは、タイムリーな経営戦略は到底不可能です。そこで「自計化」のご提案です。自計化とは、企業が自ら会計ソフトに必要データを入力することで、自計化することにより、企業はリアルタイムで 経営状況を把握できます。

常に最新の経営状況を把握する事こそ、企業の発展の大きな鍵となります。弊事務所は、業界NO.1の『弥生株式会社』と業務提携しており、立上げから運用支援までを 「弥生株式会社 公認経営支援アドバイザー」または「弥生株式会社 公認インストラクター」である弊事務所スタッフが懇切丁寧にご指導させていただきます。

また、DX時代の到来も視野に入れマネーフォワードクラウドの導入にも力を入れております。クラウドタイプの会計ソフトで素早い対応と会計処理以外にも様々な機能を有していますので、目まぐるしく変化し続ける現代社会において、皆様の事業の頼れるパートナーになってくれると信じております。

経理処理が増えるから対応できるの?そんなご不安をお持ちの方もいらっしゃると思います。しかし心配はいりません。弊事務所が責任を持って御社の自計化をしっかりとサポート、導入方法及び時期について無理のないプランをご提案。もちろん、他社メーカー会計ソフト (JDL、PCA等)についても対応可能ですのでお気軽にご相談ください。

インフォメーション

information

税務カレンダー&税務トピックス

■~4月10日:3月分源泉所得税の納付

■~4月10日:3月分住民税の特別徴収税額の納付

■~04月15日:給与支払報告に係る給与所得者異動届出

■~04月30日:公共法人等の道府県民税及び市町村民税均等割の申告

■~04月30日:2月決算法人の確定申告

■~04月30日:8月決算法人の中間申告

■軽自動車税(種別割)の納付(4月中において市町村の条例で定める日)

■固定資産税(都市計画税)の第1期分の納付(4月中において市町村の条例で定める日)

セミナー開催のお知らせ

当事務所の所長税理士『岸 大路』と会長税理士『岸 広』がメイン講師を務め様々な専門家、有識者の方々をゲストスピーカーにお招きしております。 身近な税金や会計に関する事など、分かり易くご説明させて頂いております。どうぞお気軽にご参加頂下さい。

社員募集のお知らせ

岸会計事務所ではスタッフ募集を実施しております。雇用条件、詳細につきましては、ご連絡頂き面接時にてご説明致します。面接をご希望の方はお気軽にお問い合せ下さい。

岸会計プレスのご紹介

岸会計プレスは顧問先様に向けた事務所機関紙です。税務・会計の情報や経済トピックス、その他、経営者様のお役に立ちそうな情報を発信しております。

岸会計ブログ 最新記事

latest article

- 知覧で聞いた特攻機の燃料の話

よく聞く話は、「片道の燃料だけ入れる」というものです。さらに敵に体当たりした時よく燃えるように「片道の燃料プラスαを入れた」という話もあります。これらは上官の命令だったのですが、実際は整備兵はみんな満タンに入れたんだそう […]

よく聞く話は、「片道の燃料だけ入れる」というものです。さらに敵に体当たりした時よく燃えるように「片道の燃料プラスαを入れた」という話もあります。これらは上官の命令だったのですが、実際は整備兵はみんな満タンに入れたんだそう […] - 特攻隊隊員上原良司さんの遺書

私は明確に言えば、自由主義に憧れていました。日本が真に永久に続くためには自由主義が必要であると思ったからです。これは、馬鹿な事に聞えるかもしれません。それは現在、日本が全体主義的な気分に包まれているからです。 しかし、真 […]

私は明確に言えば、自由主義に憧れていました。日本が真に永久に続くためには自由主義が必要であると思ったからです。これは、馬鹿な事に聞えるかもしれません。それは現在、日本が全体主義的な気分に包まれているからです。 しかし、真 […] - お金持ちになる方法第1回

海外では、学校でお金の教育をしているという話を聞きますが、日本では、学校でも家庭でもお金のことは教えません。それどころか「お金のことを言ったり考えたりするのはあさましい」といった風潮があり、とかくお金持ちの人を悪く言いが […]

海外では、学校でお金の教育をしているという話を聞きますが、日本では、学校でも家庭でもお金のことは教えません。それどころか「お金のことを言ったり考えたりするのはあさましい」といった風潮があり、とかくお金持ちの人を悪く言いが […] - 不惜身命 但惜身命私の愛読書『月刊致知5月号』に、いい記事がありましたので、ご紹介します。 京セラの創業者、稲盛和夫氏は経営者にとって一番大事なものは「誰にも負けない努力をする」ことだと若い経営者に説き続けた。 「企業経営をしていく中で一 […]

- 安価、高品質な記帳代行サービスの開始弊所では、業界最安値水準、かつ高品質な、従来にない記帳代行サービスを始めました。月額15,000円から記帳代行をお受けしております(売上高に応じて変動)。単なる記帳代行ではなく、インボイス番号照合、証憑は全てスキャンして […]